Achim Haider

Partner & Steuerberater

Spezialgebiete

- Betr. Steuererklärungen

- Jahresabschlüsse

- Steuerliche Gestaltungen

- Erbschaft-/Schenkungsteuer

- Unternehmensbewertungen

- Mergers & Acquisitions

Ansprechpartner

Seit dem 01.01.2025 müssen Unternehmer in der Lage sein, elektronische Rechnungen zu empfangen und revisionssicher zu archivieren.

Sehr geehrte Damen und Herren,

im November 2024 haben wir Sie bereits umfassend über die Einführung der E‑Rechnung informiert. Seit dem 01.01.2025 müssen Unternehmer in der Lage sein, elektronische Rechnungen zu empfangen und revisionssicher zu archivieren.

Die nächsten gesetzlichen Schritte betreffen nun direkt Ihre Rechnungsstellung, den Vorsteuerabzug Ihrer Kunden und damit auch Ihre Liquidität:

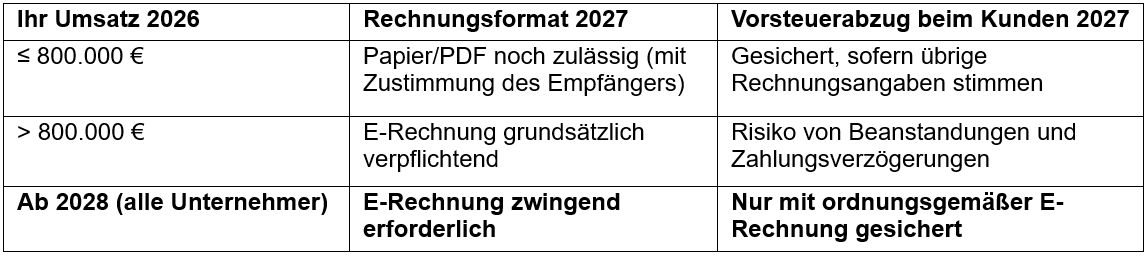

1. E‑Rechnung als Voraussetzung für den Vorsteuerabzug – gestaffelte Übergangsregelung

Grundsätzlich gilt: Im inländischen B2B-Bereich berechtigt dort, wo eine E-Rechnung verpflichtend ist, nur diese zum Vorsteuerabzug. Eine „sonstige Rechnung" (Papier, PDF etc.) genügt dem Grunde nach nicht.

Allerdings sieht der Gesetzgeber bis zum 31.12.2027 umfangreiche Übergangsregelungen vor (§ 27 Abs. 38 UStG). Die folgende Übersicht zeigt, was das für Sie konkret bedeutet:

(Ausgenommen sind aktuell insbesondere Kleinunternehmer im umsatzsteuerlichen Sinne sowie Kleinbetragsrechnungen und Fahrausweise.)

2. Praxisbeispiel: Liquiditätsrisiko ab 2028

Zur Veranschaulichung ein vereinfachtes Beispiel – maßgeblich ab dem 01.01.2028:

Sie stellen im Jahr 2028 eine Rechnung an Ihren Kunden A über 10.000 € zzgl. 1.900 € Umsatzsteuer.

Sie versenden diese Rechnung nicht als E‑Rechnung, sondern z. B. als PDF per E‑Mail.

Ihr Kunde A kann die 1.900 € Umsatzsteuer mangels E‑Rechnung zunächst nicht als Vorsteuer gegenüber dem Finanzamt geltend machen.

Ihr Kunde wird die Rechnung daher beanstanden und von Ihnen eine ordnungsgemäße E‑Rechnung verlangen.

Solange Sie diese nicht erstellt und übermittelt haben, wird Ihr Kunde die Rechnung in der Regel nicht bezahlen.

Erst nachdem Sie:

die Rechnung berichtigen bzw. eine E‑Rechnung ausstellen und

diese E‑Rechnung Ihrem Kunden übermittelt haben, kann Ihr Kunde die 1.900 € Vorsteuer geltend machen – und Sie erhalten Ihre Zahlung.

3. Wie können Sie sich vorbereiten?

a) Sie stellen bereits E‑Rechnungen aus:

Wenn Sie Ihre Rechnungen bereits im E‑Rechnungsformat ausstellen und eine entsprechende Softwarelösung im Einsatz haben, besteht für Sie derzeit kein weiterer dringender Handlungsbedarf. Bitte prüfen Sie dennoch, ob:

Ihre Lösung die gesetzlich geforderten Formate (z. B. XRechnung, ZUGFeRD) unterstützt und

der Versand an Ihre Kunden (z. B. per E‑Mail, Portal, Peppol) praktikabel organisiert ist.

b) Sie stellen bisher keine E‑Rechnungen aus:

In diesem Fall empfehlen wir Ihnen, noch im laufenden Jahr aktiv zu werden.

Prüfen Sie Ihr aktuelles Rechnungsprogramm

Ob das von Ihnen verwendete Rechnungs-/Warenwirtschaftssystem bereits:

E‑Rechnungen im zulässigen Format erstellen und

diese an Ihre Kunden versenden kann.

Ist dies möglich, sollten Sie die entsprechenden Funktionen aktivieren und umstellen, idealerweise vor Jahresende.

Software anschaffen / umstellen

Sofern Ihr bisheriges Programm keine E‑Rechnungen unterstützt oder die Umstellung unwirtschaftlich ist, benötigen Sie eine geeignete Softwarelösung.

Viele unserer Mandanten nutzen hierzu die kostengünstige Lösung „DATEV Unternehmen online“ zur Verarbeitung von E‑Rechnungen in Kombination mit dem Zusatzprodukt „DATEV Auftragswesen next“ für die Erstellung und den Versand von Ausgangsrechnungen.

Gerne prüfen wir gemeinsam mit Ihnen, welche Lösung für Ihren Betrieb sinnvoll ist.

4. Unsere Empfehlung & weiterführende Informationen

Warten Sie mit der Umstellung nicht bis 2027 oder 2028.

Richten Sie Ihre Prozesse frühzeitig so ein, dass Sie E‑Rechnungen empfangen, verarbeiten und ausstellen können.

Damit sichern Sie:

den Vorsteuerabzug Ihrer Kunden,

einen reibungslosen Zahlungsfluss und

Ihre Liquidität

Detailinformationen zur E-Rechnung (gesetzliche Grundlagen, Zeitplan, technische Formate, Ausnahmen etc.) finden Sie in unserem umfassenden Rundschreiben vom November 2024 auf unserer Website:

www.hegele-partner.de/news → Register „News".

Für Rückfragen oder eine individuelle Beratung zur Einführung der E‑Rechnung in Ihrem Unternehmen stehen wir Ihnen selbstverständlich gerne zur Verfügung.

Mit freundlichen Grüßen

Hegele & Partner Steuerberatungsgesellschaft mbB

Partner & Steuerberater